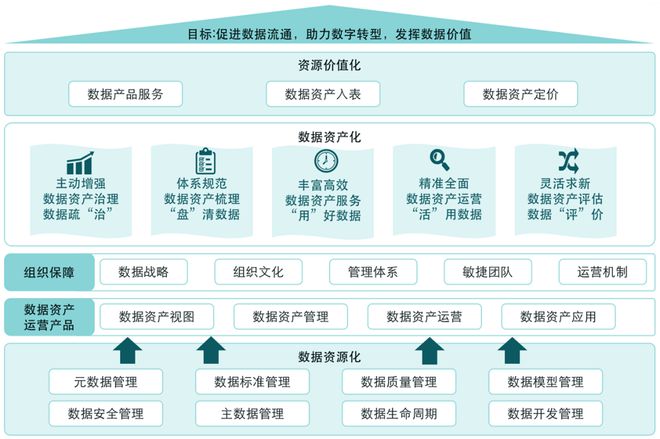

随着数字经济时代的到来,企业数据正逐步成为重要的生产要素和战略资源。将数据资产纳入财务报表,不仅是会计处理的技术问题,更关系到企业整体竞争力的提升。数据资产入表涉及两大关键环节:数据资产管理与投资管理。

一、数据资产管理:构建价值实现的基础

数据资产管理是数据资产入表的前提和基础。它涵盖数据采集、存储、治理、应用的全生命周期管理。企业需要建立统一的数据标准和质量控制体系,确保数据的准确性、完整性和一致性。要构建完善的数据安全与隐私保护机制,防范数据泄露和滥用风险。建立数据资产目录和元数据管理体系,实现数据的可发现、可理解、可信任。通过数据中台、数据湖等技术架构,打通数据孤岛,提升数据共享和复用能力。

二、数据资产投资管理:优化资源配置与价值最大化

数据资产投资管理关注如何高效配置资源,实现数据资产的价值最大化。这包括:

- 投资决策:基于业务战略,识别高价值数据资产,优先投入资源进行建设和运营;

- 成本效益分析:评估数据采集、存储、处理和应用的成本与收益,确保投资回报率;

- 风险管理:识别数据资产投资中的技术、合规和业务风险,并制定应对策略;

- 绩效评估:建立数据资产价值评估体系,定期衡量数据资产对业务的贡献度。

三、数据资产入表的实施路径

企业应分阶段推进数据资产入表工作:

- 盘点与确权:全面梳理企业数据资源,明确数据所有权和使用权;

- 价值评估:采用收益法、成本法或市场法评估数据资产的经济价值;

- 会计处理:根据会计准则,将符合条件的数据资产确认为无形资产,并进行后续计量;

- 持续管理:建立数据资产的持续监测和动态调整机制,确保账实相符。

四、挑战与对策

数据资产入表仍面临诸多挑战,如价值评估方法不成熟、会计准则滞后、数据权属不清等。企业应积极推动内部管理变革,加强与监管部门沟通,参与行业标准制定,并借助专业机构的力量,共同推动数据资产入表的规范化和标准化。

结语

数据资产入表是企业数字化转型的重要里程碑。通过强化数据资产管理和投资管理,企业不仅能提升财务报表的质量,更能释放数据要素的巨大潜力,在数字经济竞争中占据先机。未来,随着相关法规和标准的完善,数据资产入表将成为企业现代化治理的标配,推动全社会数据要素市场的繁荣发展。